A la une

Cet article est issu de la revue Dialogues économiques éditée par AMSE

Contrairement à ce que l’on pourrait croire, la détention exorbitante de cash n’incite pas les entreprises à embaucher, bien au contraire ! Pendant la crise financière de 2007-2008 et la vague massive de licenciements qui s’ensuivit, les entreprises ont augmenté leur part de « cash » sur l’ensemble des titres qu’elles détiennent. Les économistes Philippe Bacchetta, Kenza Benhima et Céline Poilly mettent en lumière le rôle des chocs de liquidités externes pour expliquer cette relation inattendue.

En 2018, Apple atteignait de nouveaux records de trésorerie, en totalisant un pactole de 268,9 milliards de dollars1... Alors qu’en 2015, tout ce « cash » représentait l’équivalent du produit intérieur brut du Chili, celui-ci a encore augmenté ! La situation d’Apple2 n’est pas unique, et bien d’autres entreprises présentent des cas similaires. En Europe, la trésorerie des entreprises a augmenté de 15 % entre 2017 et 20183.

Certes, il ne s’agit pas de mallettes pleines à craquer de billets que les entreprises cachent sous leur bureau. Le cash, ou liquidité interne, comprends des titres facilement échangeables, tels que les comptes de dépôts des entreprises dans le pays ou à l’étranger, qui permettent de se financer à très court terme. Les auteurs s’intéressent plus particulièrement à la détention de liquidités internes, relative aux autres titres que détient la firme, ce qu’ils appellent le « cash ratio ».

Accumuler du cash n’est pas rationnel

Le phénomène observé est plutôt curieux d’un point de vue économique. Alors qu’on pourrait songer à une aubaine, l’accumulation de ces titres très liquides ne rapporte rien. Pourtant les entreprises amassent parfois des sommes pharaoniques au solde de leur liquidité interne. En règle générale, détenir des titres très liquides n’est pas intéressant pour une entreprise. Elle pourrait placer cet argent et faire fructifier ses intérêts, embaucher de nouvelles recrues ou bien l’investir dans un nouveau projet ou un bien matériel. Pourquoi, au lieu de ça, le laisse-t-elle dormir ?

Encore plus surprenant, les entreprises qui détiennent le plus de cash dans leur trésorerie sont aussi celles qui voient leur nombre d’employés se réduire. En étudiant des entreprises états-uniennes non financières entre 1980 et 20144, Philippe Bacchetta, Kenza Benhima et Céline Poilly montrent que la proportion de cash dans le bilan d’une entreprise évolue en sens inverse par rapport au nombre d'employés. Ils montrent que cette corrélation s’accentue davantage en période de crise.

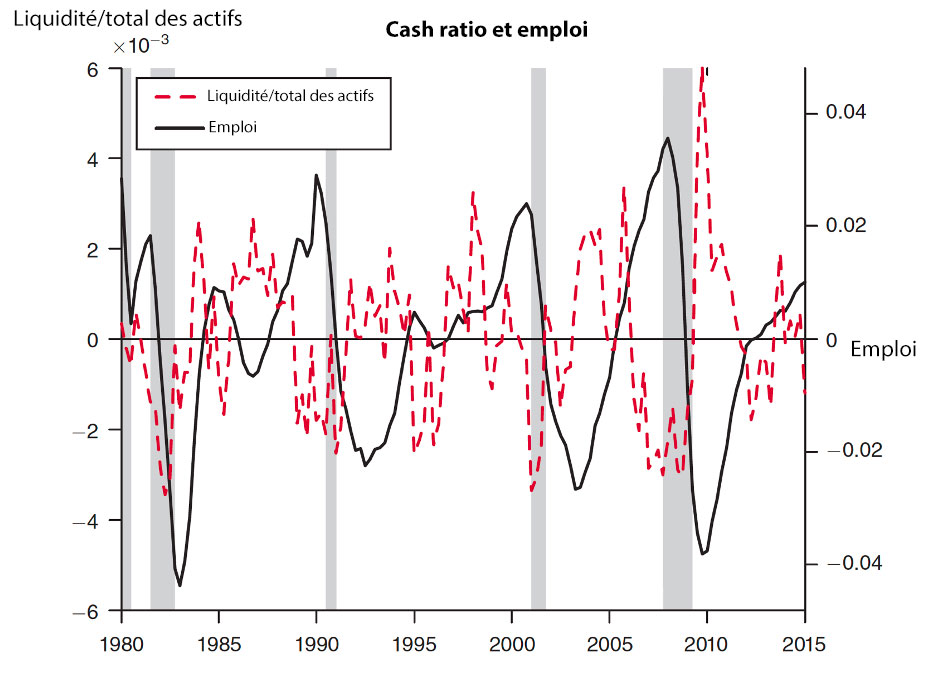

Le graphique ci-dessous montre les fluctuations de l’emploi (la ligne noire) et celles du cash ratio, c'est-à-dire la proportion de liquidités internes dans le bilan des entreprises (en pointillé rouge) aux États-Unis, de 1980 à 2014. L’effet de la crise de 2007-2008 est ici très clair, la baisse drastique de l’emploi s’est accompagnée d’une forte hausse de la détention de cash, en proportion des autres actifs, par les entreprises.

La crise de 2007-2008 qui a déferlé sur les secteurs bancaire et financier mondiaux a renforcé encore davantage cette relation, liant cash ratio et licenciements. Fruit d’une combinaison de facteurs malheureux, la crise des subprime (prêts hypothécaires à risques ou titres toxiques), s’est ajoutée aux défauts de paiement des ménages et à une contagion interbancaire qui a empêché les banques de se prêter entre elles. L’économie est affectée continuellement par différents types de chocs : monétaire, politique, technologique et ceux-ci peuvent être à l’origine de périodes de récession. Mais ce sont principalement les chocs bancaires qui ont affecté les entreprises et qui permettent de comprendre le phénomène étudié par les auteurs.

Un œil sur les chocs financiers

En règle générale, une entreprise a plusieurs façons de se financer et d’emprunter. Elle peut emprunter à moyen-long terme auprès de la banque qui lui prête de l’argent. Un choc de crédit se produit lorsqu’il n’y a pas assez de prêts octroyés par les banques ou que les entreprises font défaut. Mais l’entreprise peut aussi emprunter à court terme, ce qui constitue un apport de liquidités externes, ces titres facilement échangeables. Dans ce cas aussi, ce sont les intermédiaires financiers qui fournissent l’argent, mais cet argent est prêté plus facilement et rapidement car l’emprunt de court-terme présente moins de risque de défaut. Toutefois un choc de liquidités externes peut intervenir lorsque les prêts de court-terme sont gelés parce que les marchés financiers ou bancaires sont dysfonctionnels. Ces chocs rendent la production moins attractive et difficile à financer, tout en générant un besoin interne de liquidités.

Les auteurs s’appuient sur un modèle qui distingue différents types de chocs, économiques ou financiers. En départageant l’ensemble chocs de liquidités internes et chocs de crédit, les auteurs mettent le doigt sur le mécanisme qui pousse les entreprises à préférer le cash aux autres actifs tout en licenciant. Leur approche renouvelle l’analyse des chocs car elle étudie ceux concernant les liquidités externes, qui, en règle générale, font l’objet de peu d’attention. Grâce à leur modèle, les auteurs peuvent déterminer le poids de chacun de ces chocs (en pourcentage) sur la fluctuation de la production, de l’emploi et de la détention de cash pour les entreprises. Ils observent que ces caractéristiques ont peu été affectés par les chocs de crédits, en revanche les chocs de liquidités externes ont un impact important sur la détention de liquidités internes, la productivité et l’emploi. Les prémisses de la crise de 2007-2008 ne sont pas seulement dues à une réduction de l’offre de crédits bancaires mais aussi à une réduction considérable des liquidités bancaires. Comme les entreprises avaient plus de difficultés à emprunter à court-terme, elles ont transformé leurs titres en cash. Juste après la crise, leur cash ratio (le poids du cash sur tous les titres de l’entreprise) a explosé, tandis que l’emploi a baissé. Certes, ces titres ne rapportent rien, mais les entreprises substituent l’absence de liquidités externes des banques par d’abondantes liquidités internes.

Plus de cash et moins d’emploi ?

Mais pourquoi, au juste, avoir besoin d’un surplus de trésorerie alors même qu’elles licencient ? Les entreprises ont besoin de titres facilement échangeables pour pouvoir payer leurs salariés chaque mois ou pour répondre aux dépenses urgentes à réaliser. Dans un premier temps, cette masse d’argent liquide est principalement dirigé vers le financement de la masse salariale. Mais parallèlement, les firmes font face aux instabilités du marché bancaire et à la raréfaction des sources de financement. Cette pression économique ou financière les pousse à licencier. D’autant que réduire sa masse salariale permet de soulager les pertes mensuelles de financement de façon rapide. On pourrait se demander pourquoi le cash ratio augmente alors que les entreprises reversent leur argent pour payer les salariés. Toutefois, les entreprises se créent une réserve en début du mois pour être sûres de payer les salaires à la fin du mois.

Dans leurs études, les auteurs étudient sur une longue période l’ensemble des firmes états-uniennes non financières en fonction des conjonctures. Mais ils montrent aussi qu’au niveau individuel, si une entreprise ne peut lever de liquidités externes du fait de sa situation économique, elle augmente sa liquidité interne. Et cette augmentation va de pair avec une diminution du nombre d’employés5.

Bien sûr le paiement des salaires est une des explications qui mène les entreprises à décider de détenir plus de cash. D’autres facteurs peuvent les conduire à cette stratégie. Le cas d’Apple, par exemple est particulier puisque la firme détient une bonne partie de ses fonds dans des filiales étrangères et les rapatrier coûterait très cher en impôt et taxes6.

Gérer les effets d’une crise ?

L’augmentation de la masse de liquidités internes en proportion des autres actifs est d’autant plus impressionnante en période de crises. Toutefois la tendance qui vise à accroître ses réserves de cash pour ne pas se retrouver à court de liquidités s’est perpétuée après la crise de 2007-2008. Ce phénomène constitue un véritable filet de sécurité pour l’entreprise. Mais les effets de la détention de cash sur les licenciements ne sont pas les mêmes en période de croissance et de récession. Un chantier de recherche futur pourrait ainsi détailler comment s’articule la relation entre emploi et cash en fonction de la conjoncture économique. C’est toutefois en pleine récession que la relation se renforce comme le montre le précédent graphique (en grisant les périodes récessives).

Le marché bancaire et les chocs de liquidités externes en particulier ont un impact sur l’emploi. Le modèle aide les acteurs financiers et les banques centrales à mieux évaluer la santé du secteur financier. Une telle étude jette la lumière sur les possibilités d’une régulation pour juguler les effets d’une crise. Dans cet exemple, la FED, la banque centrale américaine, pourrait jouer un rôle pour tenir compte des besoins de liquidités externes des entreprises. Pourrait-elle favoriser les prêts de court-terme aux entreprises pour éviter qu’elles ne génèrent des chocs qui vont de pair avec une réduction de l’emploi ? Cette interrogation, à la périphérie de la recherche des auteurs, traverse des questions plus générales sur la régulation du marché financier et la place de la banque centrale dans l’économie financière. ♦

Retrouvez une interview de Céline Poilly, co-autrice de l'article, sur Dialogues économiques.

RÉFÉRENCE : Bacchetta P., Benhima K. et Poilly C., "Corporate Cash and Employment", Swiss Finance Institute, Research Paper N.14-01, 2014.

- 1. La Tribune, 9 janvier 2018, « Que va faire Apple de ses 268 milliards de dollars de cash en 2018 ? ».

- 2. Le Monde, 23 juillet 2015, « La trésorerie d'Apple dépasse les 200 milliards de dollars ».

- 3. Les Echos, 10 septembre 2019, « Les entreprises européennes amassent toujours plus de cash ».

- 4. Grâce aux comptes financiers de la réserve fédérale américaine « Flow-of-funds data ».

- 5. Les données sont issues de la base de données Compustat

- 6. L'Express, 26 octobre 2012, « L'incroyable fortune qui dort dans les caisses d'Apple ».