A la une

Cet article est issu de la revue Dialogues économiques éditée par AMSE.

Avec 4 millions de personnes mal logées et un taux de logements vacants de 8%, le fonctionnement du marché de l’immobilier français a des marges d’amélioration. Le prix de l’immobilier en France est élevé par rapport à ses voisins européens. Il y est particulièrement difficile d’acheter une première maison (ou un appartement), surtout pour les personnes ayant le moins de moyens dans les zones tendues : le taux d’accès à la propriété pour les 25% des ménages les plus modestes a fortement diminué depuis les années 80 (statistique de l’INSEE). Devenir propriétaire est souvent l’apanage des ménages aisés, qui possèdent des revenus stables. La fiscalité n’est pas seule responsable de ces faits, mais elle ne rend pas les choses plus faciles.1

Combien payez-vous d’impôts immobiliers au total ? Une question simple dont la réponse est complexe. Entre la taxe d’habitation, la taxe foncière, les impôts payés au notaire lors des transactions immobilières (Droits de mutation à titre onéreux, DMTO), la taxe sur les plus-values immobilières, l’impôt sur les revenus fonciers et éventuellement l’impôt sur la fortune immobilière (IFI), il est difficile de savoir exactement combien l’Etat et les collectivités locales reçoivent de notre part au cours de notre vie. C’est d’autant plus vrai que tous ces impôts ne se payent pas forcément au même moment. Le gouvernement, avec l’abolition de la taxe d’habitation qui concernera l’ensemble de la population en 2023, a commencé à simplifier ce système. C’est le fil de cette simplification qu’entreprennent de poursuivre les économistes Guillaume Bérard et Alain Trannoy en proposant une réforme fiscale d’envergure.

Un impôt 5 en 1

Pour simplifier la fiscalité immobilière, les économistes proposent une solution radicale ; un impôt foncier unique qui remplacerait les 5 impôts existants que sont : la taxe foncière, l’impôt sur la fortune immobilière (IFI), les droits de mutation à titre onéreux (DMTO), les taxes sur les plus-values immobilières et l’impôt sur les revenus fonciers.

Le calcul de l’impôt foncier unique proposé par les auteurs est simple. Il s’agit d’un impôt sur la détention de biens immobilier fixé à 1% de la valeur totale des biens, si inférieure à 1,3 million (seuil actuel de l’impôt sur la fortune immobilière). Une surtaxe de 1,5% serait appliquée sur la partie de la fortune dépassant le seuil.

L’impôt concernerait la valeur vénale du bien, de laquelle on viendrait soustraire l’encours de dette, et un abattement de 50 000 euros. Par exemple, si vous possédez une maison valant 250 000 euros et qu’il vous reste 100 000 euros à rembourser2, vous paierez l’impôt sur 100 000 euros ce qui revient à 1 000 euros par an.

Un impôt simple, compréhensible et facile à administrer

Quels seraient les avantages d’un tel impôt ? Outre la simplification du système actuel, il permettrait de réduire les coûts de fonctionnement et de perception des impôts immobiliers. Par exemple, les communes n’auraient plus besoin d’évaluer (ou de réévaluer) les valeurs cadastrales (c'est-à-dire celles des propriétés) et l’Etat collecterait l’impôt une seule fois par an. Les recettes seraient ensuite réparties entre les collectivités locales : cela permettrait une redistribution des riches métropoles aux communes rurales défavorisées.

L’impôt foncier unique permettrait aussi d’assurer la stabilité fiscale et de rétablir la confiance entre les citoyens et l’Etat. En effet, des réformes fiscales sur l’immobilier sont mises en place très régulièrement par les différents gouvernements. Cela rend la planification à long terme complexe pour les investisseurs et promoteurs. Une stabilité géographique serait également assurée : l’impôt serait le même partout alors qu’aujourd’hui la taxe foncière peut avoir des taux très variables suivant la commune où l’on réside.

Cet impôt aurait donc de nombreux avantages et comme disait Oliver Wendell Holmes3 , « J'aime payer des impôts. Lorsque je paie des impôts, j'achète la civilisation. ». Cependant, comme pour toute réforme, il y aura des gagnants et des perdants.

Les grands gagnants (et les perdants)

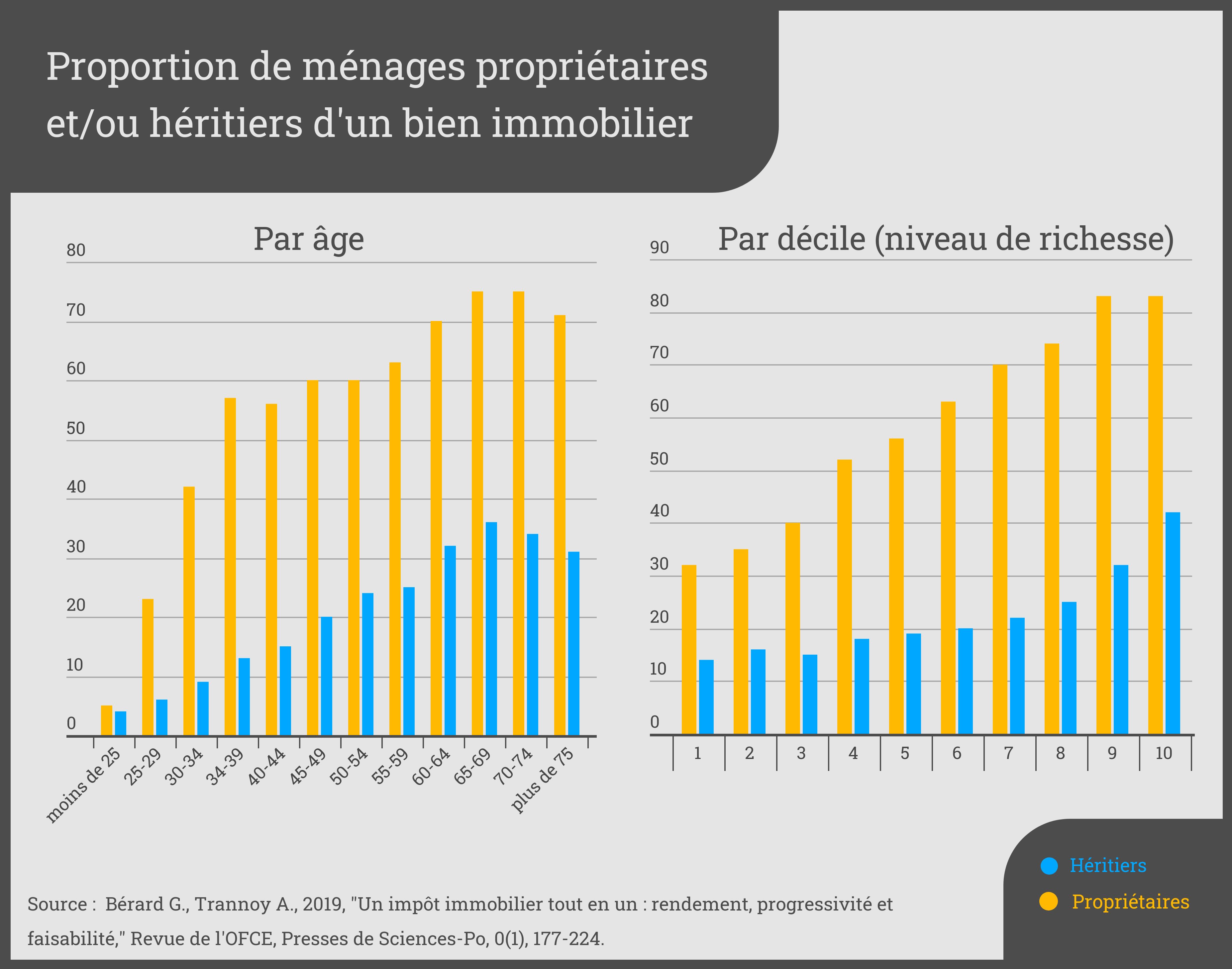

Qui serait gagnant avec un tel impôt ? Le fait que le montant du prêt pour la résidence principale soit déduit de l’assiette fiscale, et donc du montant final de l’impôt, le rend particulièrement avantageux pour les propriétaires-accédants et notamment les primo-accédants (c’est à dire les personnes achetant un bien immobilier pour la première fois). De même, il favoriserait les personnes mobiles, c'est-à-dire les jeunes qui ont plus tendance, avec un marché du travail où les contrats courts deviennent la norme, à déménager régulièrement. De plus, le fait que le taux d’imposition ne dépende pas de la localisation mais seulement de la valeur vénale du bien, avantage les zones rurales où l’immobilier est abordable, face aux grandes métropoles souvent beaucoup plus chères.

Si l’impôt foncier unique profite à une certaine tranche de la population, d’autres seront perdants. Face aux primo-accédants, les héritiers et rentiers seront moins favorisés (car ne bénéficiant ni de la déduction de la dette, ni de la franchise de base pour la résidence principale). Les habitants des grandes métropoles également vont payer en moyenne plus d’impôts comparés aux habitants des zones rurales. De même, les personnes âgées risquent d’y perdre, notamment celles habitants des zones où les biens immobiliers ont pris beaucoup de valeur, comme à Paris ou les zones littorales recherchées comme l’île de Ré. En effet, le nouvel impôt foncier place la charge fiscale sur la deuxième moitié de la vie des propriétaires : quand ils ont un emploi stable et des revenus plus importants. Enfin, l’impôt foncier unique est aussi progressif en fonction du patrimoine immobilier total, sa distribution étant similaire à celle de l’impôt sur le revenu.

Pour réformer ce qui va mal, il faut commencer par sa maison

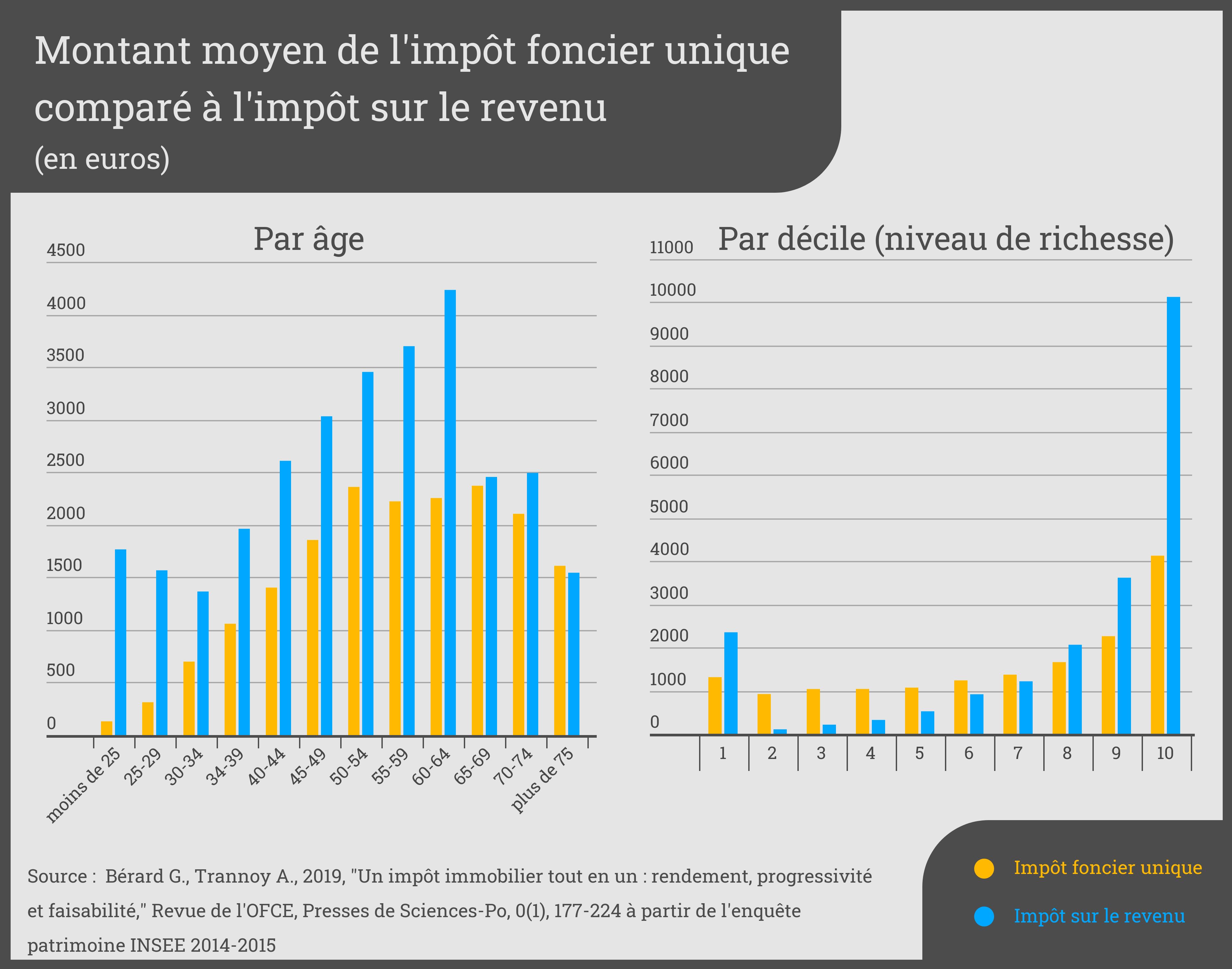

Comment peut-on évaluer la faisabilité d’une réforme fiscale ? Plusieurs critères rentrent en compte. Il s’agit ici d’une proposition d’impôt qui en remplace d’autres, donc, pour être considérée, il faut que les recettes fiscales restent inchangées : le nouvel impôt doit rapporter autant que ceux qu’il va remplacer. Pour effectuer ce calcul, les auteurs ont utilisé l’enquête Patrimoine de l’INSEE (Institut National de la Statistique et des Etudes Economiques) pour calculer les recettes annuelles de l’impôt foncier unique, comparées aux recettes actuelles des cinq impôts à remplacer. Ils ont trouvé qu’avec un abattement de 50 000 euros sur la résidence principale, les recettes obtenues seraient similaires.

Il est aussi important, en plus de la faisabilité économique, de penser à l’acceptabilité politique. En effet, une telle réforme, pour être appliquée, devrait être présentée devant l’Assemblée Nationale et votée. Or, pour une réforme aussi radicale, une opposition importante, notamment de la part des collectivités locales, qui ne seraient pourtant pas globalement perdante, est à attendre. Evidemment, un article scientifique ne peut prévoir le débat politique autour d’une telle réforme, mais il a le mérite de poser la question. Soutiendriez-vous ce nouvel impôt foncier unique ?

Plus d'infographies sur Dialogues économiques

Référence :

Bérard G., Trannoy A., 2019, "Un impôt immobilier tout en un : rendement, progressivité et faisabilité," Revue de l'OFCE, Presses de Sciences-Po, 0(1), 177-224.

Notes :

1. Titre librement adapté de Peter Jackson, 2001, Le seigneur des anneaux : la communauté de l’anneau tiré de J.R.R Tolkien, 1978, Le Silmarillion

2. Cette déduction n’est valable que pour la résidence principale, afin de ne pas encourager l’endettement et la spéculation.

3. Médecin, écrivain et poète américain, Olivier Wendell Holmes (1809-1894) est notamment connu pour avoir préconisé aux Etats-Unis le lavage des mains lors des accouchements.