A la une

Cet article est issu de la revue Dialogues économiques éditée par AMSE.

L’assurance santé universelle vise à permettre un accès aux soins pour tous. Mesure humaniste essentielle, l’une des difficultés de sa mise en place reste son coût souvent élevé pour les finances publiques. En Palestine, elle couvre déjà plus de la moitié de la population. Combien coûterait son extension à tous les habitants du pays ? Comment financer pareille politique publique ? C’est ce qu’étudient les économistes Mohammad Abu-Zaineh, Sameera Awawda et Bruno Ventelou.

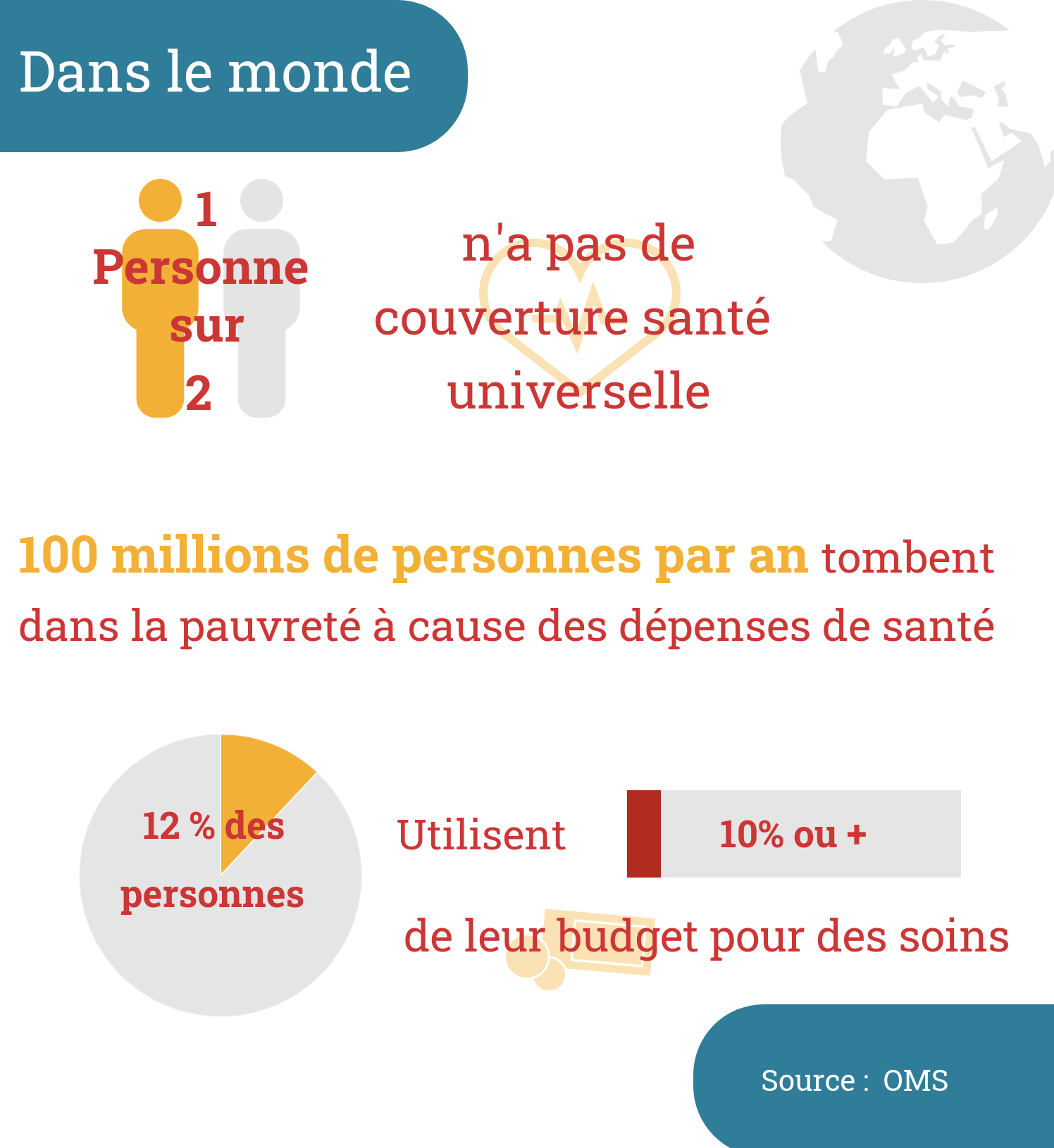

« Existe-t-il pour l'homme un bien plus précieux que la santé ? » se demandait Socrate. S’il est difficile de répondre à sa question, on peut néanmoins constater que deux mille ans plus tard, l’accès aux soins ne va toujours pas de soi. D’après l’Organisation Mondiale de la Santé (OMS), près d’une personne sur deux dans le monde ne bénéficie pas des services de santé de base en raison d’obstacles financiers. Une couverture santé qui permettrait à tous un accès aux soins sans devoir se ruiner résoudrait une partie du problème.

Pourtant, une telle couverture sanitaire n’est pas facile à mettre en place. Les principaux opposants à ces mesures sociales leur reprochent un coût d’application trop élevé. Malgré cela, tous les États membres des Nations Unies se sont donnés pour objectif d’atteindre une couverture santé universelle avant 2030. La question du financement d’une telle mesure est délicate, particulièrement dans les pays en développement. Les économistes Mohammad Abu-Zaineh, Sameera Awawda et Bruno Ventelou se sont penchés sur un cas précis : celui d’une expansion de la couverture santé dans l’État de Palestine.

La Palestine ou les territoires palestiniens selon la nomenclature des Nations Unies, n'est pas reconnue comme un État par la communauté internationale (57 des 193 États membres des Nations Unies ne le reconnaissent pas, dont la France et une grande partie de l’Union Européenne). Elle est gérée par une autorité nationale palestinienne non souveraine. D’après le bureau Palestinien des statistiques, le gouvernement paye environ 37% des dépenses de santé du pays en 2016 et l’assurance santé couvre autours de 65% de la population. Pour pouvoir envisager une couverture universelle, donc de l’entièreté de la population, deux questions se posent : quel serait le prix d’une telle couverture ? Et comment la financer ? C’est à ces questions que répondent les économistes.

Combien ça coûte ?

Si la question semble simple, la réponse ne l’est pas. Il ne s’agit pas ici de faire une simple règle de trois pour trouver le prix à payer pour couvrir 100% de la population. En effet, les personnes non couvertes par l’assurance maladie à ce jour sont peut-être en moins bonne santé que les assurés, peut-être plus âgées ou plus jeunes…Dans la mesure où l’enjeu est d’estimer précisément le prix de la couverture santé, des données microéconomiques sur les personnes couvertes ou non couvertes sont nécessaires : elles permettent, à partir des âges et états de santé de la population, d’évaluer un coût au plus proche de la réalité. L’idée de s’intéresser à des populations particulières est caractéristique de la microsimulation. Ce domaine d’approche est particulièrement gourmand en données et nécessite des bases importantes, gérées par des ordinateurs et des techniques de programmation (un algorithme “simule” l’accès à l'assurance santé). Les auteurs ont ici eu accès aux bases de données du gouvernement palestinien. Cela leur permet d’évaluer le prix de l’extension de la couverture santé aux personnes non couvertes telles qu’elles existent (et non pas en supposant un même citoyen moyen considéré sans ses particularités de santé).

Une estimation du coût de l’extension permet de faire des prévisions sur le déficit qui va découler de la mesure. En effet, pour instaurer de vastes politiques publiques comme l’assurance santé, les États peuvent tout d’abord emprunter de l’argent. Ils ont ainsi recours à la dette publique. Cette dette s’exprime en pourcentage du produit intérieur brut (PIB) qui mesure les richesses produites par l’État. Si l’État ne s’engage pas à rembourser sa dette en tant que telle immédiatement, il doit cependant rester solvable pour pouvoir continuer à emprunter dans le futur. Ainsi, en Palestine, on considère que pour rester prudent et ne pas impacter les capacités des générations futures à investir dans des politiques publiques, la dette ne doit pas y dépasser 39% du PIB. Or, d’après les estimations des économistes, une couverture santé augmentée mènerait celle-ci à 15% de plus que ce niveau “raisonnable”. Comment faire dans ce cas pour financer une telle mesure ?

La Sécurité Sociale en France

En France, grâce à la Sécurité Sociale (« la Sécu » pour les intimes) nous possédons une couverture santé universelle de qualité. Cependant, son histoire reste assez méconnue et les noms d’Alexandre Parodi, Pierre Laroque, Ambroise Croizat, ses fondateurs, sont aujourd’hui parfois oubliés. L’idée d’aider les travailleurs malades n’est pas nouvelle : dès le Moyen-âge c’est une pratique courante dans certaines corporations. Pourtant, il faudra attendre la Seconde Guerre Mondiale et le Conseil National de la Résistance pour voir l’apparition d’une couverture sociale généralisée et universelle. Théorisée en partie par les résistants Alexandre Parodi (1901-1979) et Pierre Laroque (1907-1987) puis mise en place par le ministre du travail communiste Ambroise Croizat en 1945, la Sécu incarne la partie Fraternité de la devise Française à trois volets. Mais comment est-elle financée ? L’option qui initialement a été retenue en France est une ‘cotisation’ (légèrement différente d’un impôt direct, elle dépend quand même en partie du revenu). Différents impôts contribuent aussi au budget de la Sécu comme une taxe sur les boissons sucrées et le tabac. Les sources de recettes fiscales finançant la Sécu dépendent souvent de l’ampleur de son déficit, fréquemment appelé « trou de la sécu »: des contributions s'apparentant à l'impôt y sont donc aujourd’hui associées (CSG, CRDS).

Impôt direct ou impôt indirect ?

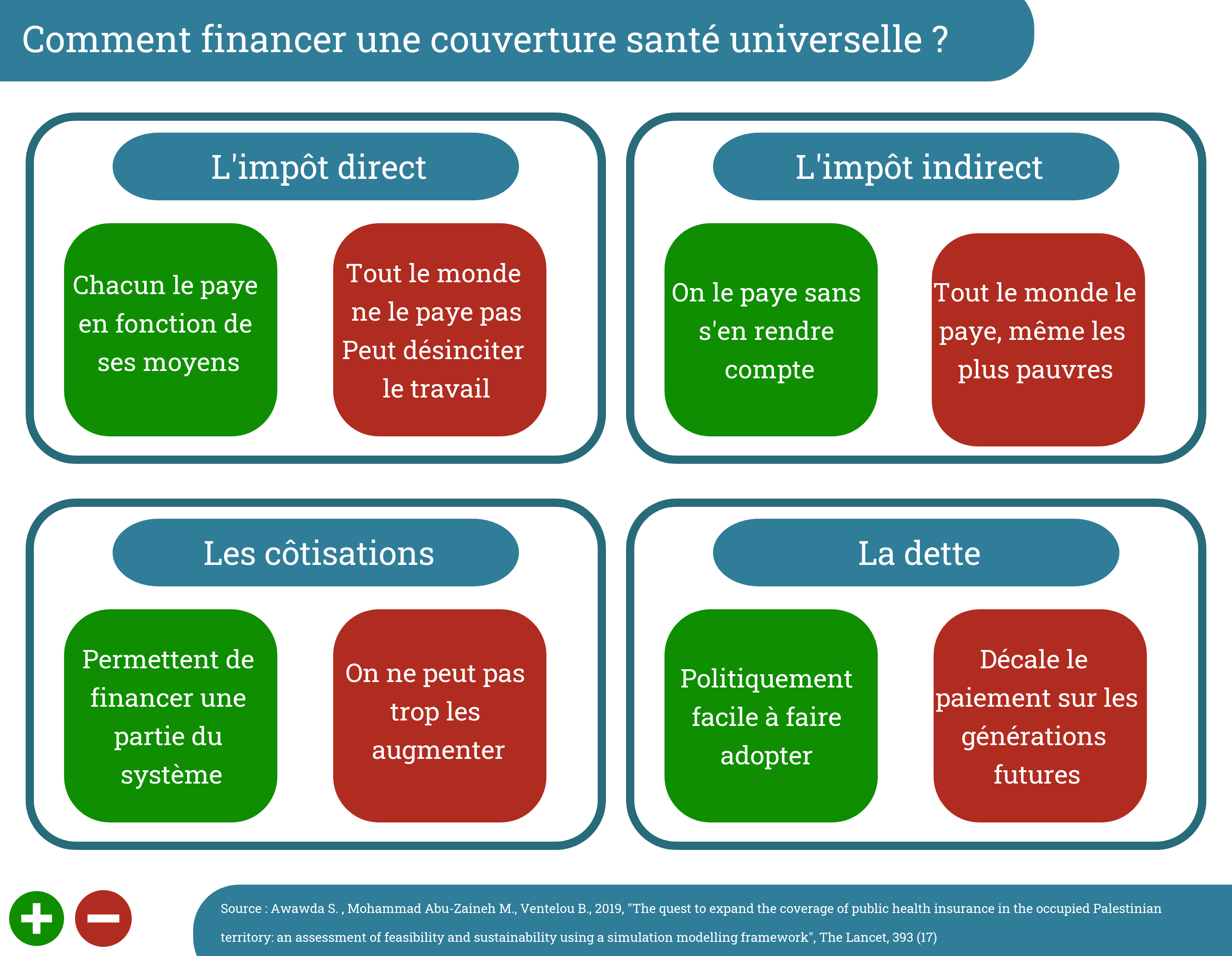

Il existe plusieurs solutions pour financer un plan tel que l’assurance maladie (ou toute politique publique d’envergure). Le débat sur les méthodes de financement est assez classique et peut se résumer à quelques possibilités : la dette, les impôts directs, les impôts indirects et les cotisations (ou les primes d’assurances dans les modèles anglo-saxons, de types privés ou financés par les employeurs).

L’impôt direct est un impôt sur le revenu : il a l’avantage de pouvoir être progressif, c'est-à-dire que chacun le paye en fonction de son aisance financière. Cependant, il a deux inconvénients dans les pays en développement : d’une part, il ne toucherait pas tout le monde - en Palestine, une partie des citoyens a des revenus non officiels donc non imposables - d’autre part, un impôt sur le revenu est considéré par certains économistes comme pouvant dissuader l’emploi : si les impôts deviennent élevés, les personnes travaillent moins (dans le pays, la délocalisation étant alors une possibilité). Une autre solution serait l’impôt indirect : c'est-à-dire une taxe sur la consommation. Ce type de recette fiscale est facile à mettre en place et elle est qualifiée « d’indolore » : les consommateurs se rendent peu compte de la taxe qu’ils paient car elle est intégrée aux prix des produits de consommation. Un des avantages de cet impôt est aussi son principal inconvénient : il touche tout le monde et par conséquent même les personnes les plus pauvres, ce qui n’est pas très équitable.

Enfin, il est aussi possible d’augmenter les primes d’assurance (équivalent aux cotisations en France), mais si elles augmentent trop, l’intérêt d’une assurance santé universelle diminue. Le modèle de microsimulation mis au point par Mohammad Abu-Zaineh, Sameera Awawda et Bruno Ventelou étudie ces différents scénarios de financement en les comparant à une augmentation importante de la dette publique. Ils prennent aussi en compte des notions d’équité sociale : laisser les générations futures ou les jeunes (qui consomment plus) payer peut paraître injuste malgré la solidarité inhérente à la couverture sociale

Faut-il combiner les approches ?

Il n’y a pas de solution miracles pour financer une réforme d’envergure comme celle de la sécurité sociale. Les auteurs étudient les points positifs et négatifs de chaque approche mais au final c’est le rôle des décideurs politiques (et indirectement des citoyens) de trancher. Cependant, les résultats de l’article montrent que la solution la plus avantageuse serait d’opter pour une combinaison de différents financements. Ainsi, une augmentation légère de la dette du pays ne desservira pas trop les générations futures. De même, un peu d’impôt direct ne sera pas trop désincitatif pour les travailleurs et des taxes sur la consommation, bien que peu équitables, pourraient rapporter beaucoup sans que la population n’en pâtisse trop. Cette recherche s’inscrit dans le cadre plus large des possibilités de financement des politiques publiques et nous rappelle les données à prendre en compte dans la décision publique. Car l’assurance santé universelle est une des mesures réelles du progrès social et humain, comme nous le rappelle Ambroise Croizat : « Jamais nous ne tolérerons que ne soit renié un seul des avantages de la sécurité sociale. Nous défendrons à en mourir et avec la dernière énergie, cette loi humaine et de progrès… ».1

Référence :

Awawda S. , Mohammad Abu-Zaineh M., Ventelou B., 2019, "The quest to expand the coverage of public health insurance in the occupied Palestinian territory: an assessment of feasibility and sustainability using a simulation modelling framework", The Lancet, 393 (17)

Note :

1. Dernier discours d’Ambroise Croizat à la tribune de l’Assemblée nationale, en octobre 1950